प्रयोगकर्ताकै लापरबाहीले ८० हजार डिजिटल वालेट अकाउन्ट ह्याक !

चैत ५, २०८१ १३:९

नेपालमा विगत एक दशकदेखि वित्तीय प्रविधि (फिनटेक) क्षेत्रमा तीव्र परिवर्तन आएको छ । विशेषगरी डिजिटल बैंकिङको विकासले उल्लेखनीय प्रगति गरेको छ । कोभिड-१९ महामारीपछि डिजिटल भुक्तानी प्रणाली र डिजिटल वालेटको प्रयोग व्यापक रूपमा विस्तार भएको छ । हाल गाउँदेखि सहरसम्म, ठुला सुपरमार्केटदेखि साना पसलसम्म डिजिटल वालेट प्रयोगकर्ताको सङ्ख्या निरन्तर वृद्धि भइरहेको छ । यस प्रवृत्तिले दैनिक कारोबारलाई सहज, सरल र प्रभावकारी बनाएको छ ।

तर, प्रविधिको यस विकाससँगै साइबर सुरक्षाको चुनौती थप जटिल बन्दै गएको छ । पछिल्लो सात महिनामा मात्रै ६० करोड रुपैयाँभन्दा बढी रकम साइबर अपराधीले नेपाली नागरिकको खाताबाट चोरेका छन् । यसले के देखाउँछ भने एकातर्फ प्रविधिले वित्तीय कारोबारलाई सहज बनाएको छ भने अर्कोतर्फ साइबर अपराधको जोखिमलाई पनि बढाएको छ । जनसङ्ख्याको अनुपातमा भारतको तुलनामा नेपालमा साइबर अपराध कम देखिए पनि पछिल्ला वर्षमा यसको वृद्धिदर अत्यन्तै तीव्र छ । पछिल्लो पाँच वर्षको तथ्याङ्क हेर्दा साइबर अपराधको प्रवृत्ति गम्भीर रूपमा बढिरहेको देखिन्छ । पछिल्लो सात महिनामा मात्रै ९,७२५ साइबर अपराधका घटना दर्ता भएका छन्, जसमा वित्तीय अपराध र साइबर ठगीको सङ्ख्या उच्च रहेको छ ।

साइबर अपराधका प्रमुख समस्या

मेरो १३ वर्षको अनुभवमा नेपालमा अनलाइन ठगी, फिसिङ, सोसल इन्जिनियरिङ आक्रमण (Social Engineering Attack), मालवेयर सङ्क्रमण, एपीआई र ओपन बैंकिङमा देखिने कमजोरी तथा भित्री खतरा (Insider Threat) जस्ता चुनौती देखिएका छन् ।

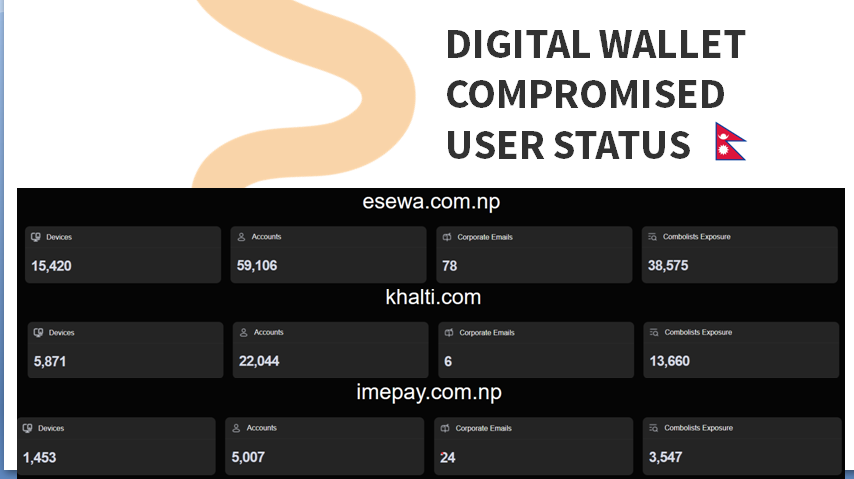

जब साइबर हमला वा ठगीको घटना हुन्छ, प्रायः प्रयोगकर्ताहरू बैंक वा वालेट कम्पनीलाई दोष दिने गर्छन् । तर, उपभोक्ताको लापरवाही र जानकारीको अभावकै कारण यस्ता घटना बढेका छन् । हाम्रो अनुसन्धान अनुसार हालसम्म ७० देखि ८० हजार डिजिटल वालेट प्रयोगकर्ताका अकाउन्ट ह्याक भइसकेका छन् । यो बैंक वा डिजिटल वालेटको सुरक्षा कमजोरीका कारण नभई प्रयोगकर्ताको लापरवाहीकै कारण भएको पाइएको छ ।

उदाहरणका लागि क्र्याक गरिएको सफ्टवेयरको प्रयोग, सामाजिक सञ्जाल, ईमेल वा मेसेजमार्फत शङ्कास्पद फाइल डाउनलोड गर्ने जस्ता क्रियाकलापबाट कम्प्युटर वा मोबाइल डिभाइसमा मालवेयर इन्स्टल हुने सम्भावना रहन्छ, जसका कारण लगइन विवरण (Login Credentials), ब्राउजर डेटा (Browser Data) तथा प्रणाली सम्बन्धी जानकारी (System Information) चोरी हुन सक्छ । यो समस्या यति गम्भीर छ कि, यसले मल्टि-फ्याक्टर अथेन्टिकेसन (MFA) समेत बाइपास गर्न सक्छ । मैले निजी अनुसन्धान र बैंकसँगको सहकार्यमा यस्ता घटना देखेको छु, जहाँ मल्टिफ्याक्टर अथेन्टिकेसनको प्रयोग हुँदाहुँदै पनि बैंक अकाउन्ट ह्याक भएका छन् ।

मनी लाउन्ड्रिङ, आतंकवाद वित्तीयकरण र क्रिप्टोकरेन्सीको चुनौती

डिजिटल वालेट मनी लाउन्ड्रिङका लागि पनि प्रयोग हुने गरेको पाइएको छ । अनुसन्धानका क्रममा साइबर अपराधीहरूले सर्वसाधारणको पैसा चोरी गरेर डिजिटल वालेटमार्फत बाँडफाँट गर्ने गरेको देखिएको छ । जसलाई स्मर्फिङ (Smurfing) भनिन्छ । कतिपय अवस्थामा डिजिटल वालेट आतंकवाद वित्तीयकरण (Financing Terrorism) तथा क्रिप्टोकरेन्सी खरिद-बिक्रीका लागि समेत प्रयोग गरिएका छन् । हाल नेपालमा क्रिप्टोकरेन्सीलाई वैधानिकता दिने कि नदिने भन्ने विषयमा बहस चलिरहेको छ ।

तर, मेरो विचारमा अहिले नै नेपालमा क्रिप्टोकरेन्सीलाई कानुनी मान्यता दिनु उपयुक्त हुने छैन किनभने यससँग धेरै कानुनी चुनौती जोडिएका छन् । यदि अहिले नै वैधानिकता दिइयो भने यसले मनी लाउन्ड्रिङ र आतङ्कवाद वित्तीयकरणलाई अझ बढावा दिन सक्छ । हालै सार्वजनिक भएको समाचारअनुसार दुई ओटा मोबाइल वालेट कम्पनी सुन तस्करी, हुन्डी कारोबार, तथा क्रिप्टोकरेन्सी भुक्तानीमा संलग्न रहेका थिए ।

अनलाइन बेटिङ र डिजिटल वालेटको दुरुपयोग

नेपालमा अनलाइन बेटिङ (Online Betting) र डिजिटल वालेट ‘म्याच मेड इन हेभन’ जस्तै बनेका छन् । हाल अनलाइन बेटिङ फस्टाइरहेको छ जसको प्रमुख कारण डिजिटल वालेटमार्फत भुक्तानीको सहजता हो । धेरै अनलाइन बेटिङ प्लेटफर्म नेपाली उपभोक्तालाई लक्षित गर्दै व्यवसाय सञ्चालन गरिरहेका छन् । मलाई व्यक्तिगत तवरबाट प्राप्त जानकारी अनुसार एउटा अनलाइन बेटिङ प्लेटफर्मले करिब ४०-४५ लाख रुपैयाँ बजेट राखेर मुस्ताङमा भिडियो सुट गरेर मार्केटिङ क्याम्पेन सञ्चालन गरेको थियो । हिमा बेट (Hima Bet) जस्ता धेरै अनलाइन बेटिङ प्लेटफर्महरू नेपालमा सक्रिय छन् । यद्यपि कानुनी रूपमा यस्ता गतिविधिहरू प्रतिबन्धित छन् । तर, यी प्लेटफर्म नेपालमा खुलेआम सञ्चालन हुँदा मानिसहरू अनलाइन बेटिङको लतमा फसिरहेका छन् ।

समाधान र नीति सुधारको आवश्यकता

पछिल्लो समय केही नयाँ अनलाइन बेटिङ प्लेटफर्मले नेपाली डिजिटल वालेटसँग इन्टिग्रेट गरेको दाबी गरेका छन् । मलाई लाग्छ वालेटको एपीआईको दुरुपयोग गर्दै भुक्तानी प्रक्रियालाई यस्ता बेटिङ प्लेटफर्मले सजिलो बनाएका छन् । टेलीग्राम जस्ता मेसेजिङ प्लेटफर्ममा पनि अनलाइन बेटिङ जितेर डिजिटल वालेटबाट पैसा निकाल्न सकिने भन्दै प्रचार भइरहेको देख्न सकिन्छ ।

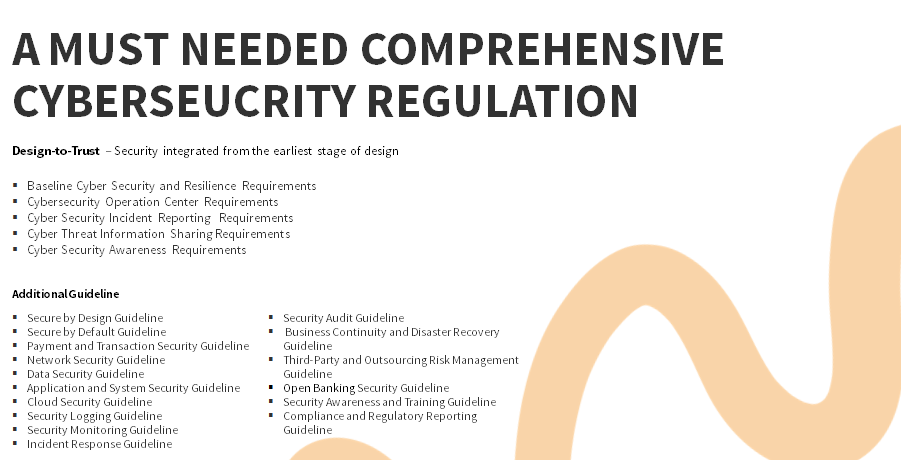

डिजिटल बैंकिङ र फिनटेक प्रणाली नागरिकको वित्तीय समावेशिताका लागि बनाइएको हो । तर, प्रविधिको दुरुपयोगका कारण नेपालमा साइबर अपराध र अनलाइन ठगीका घटनाहरू दिनानुदिन बढिरहेका छन् । जति हाम्रो वित्तीय गतिविधि डिजिटल माध्यममा सरेका छन्, त्यही अनुपातमा साइबर अपराधका जोखिम पनि बढिरहेका छन् । त्यसैले अब नेपालमा विस्तृत साइबर सुरक्षा नीति (Comprehensive Cybersecurity Regulation) आवश्यक छ । नियामक निकायले सानातिना सुधार मात्रै गरेर पुग्दैन, अब बलियो र प्रभावकारी साइबर सुरक्षा निर्देशिका (Guidelines) नै लागू गर्न आवश्यक छ ।

साइबर सुरक्षा सुदृढीकरणका लागि आवश्यक पहल

नेपाललाई यस्तो वित्तीय प्रणाली आवश्यक छ जसले सुरुदेखि नै साइबर सुरक्षालाई प्राथमिकता दिएको होस् । यसमा साइबर सुरक्षा र रेजिलियन्सका आधारभूत आवश्यकता, साइबर सुरक्षा अपरेसन सेन्टर (SOC), साइबर सुरक्षा घटना रिपोर्टिङ, साइबर थ्रेट सूचना आदान-प्रदान र साइबर सुरक्षा सचेतना अभियान जस्ता पहल समावेश हुनुपर्छ । साथै नियामक निकायले भुक्तानी सेवा सञ्चालक (PSO), भुक्तानी सेवा प्रदायक (PSP), तथा नेपाल राष्ट्र बैंकबाट लाइसेन्सप्राप्त संस्थाहरूका लागि थप प्रभावकारी दिशानिर्देश विकास गर्नुपर्छ ।

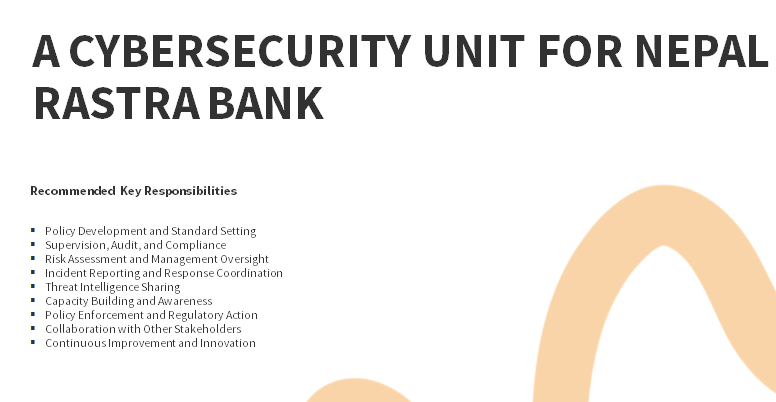

नेपाल राष्ट्र बैंकले अब डेडिकेटेड साइबर सुरक्षा युनिट (Dedicated Cybersecurity Unit) स्थापना गर्ने समय आइसकेको छ । यस युनिटले नीति निर्माण, सुपरिवेक्षण, जोखिम मूल्याङ्कन, घटना रिपोर्टिङ, क्षमता विकास, जनचेतना अभिवृद्धि, कानुन कार्यान्वयन, तथा अन्य सरोकारवालासँग समन्वय जस्ता काम प्रभावकारी रूपमा सञ्चालन गर्नुपर्छ ।

नेपालमा राष्ट्रव्यापी साइबर सुरक्षा जनचेतना अभियान आवश्यक छ । जसरी भारतमा भारतीय रिजर्भ बैंक (आरबीआई) ले राष्ट्रव्यापी साइबर सुरक्षा जनचेतना अभियान सञ्चालन गरेको छ, त्यही अनुरूप नेपालमा पनि यस्ता कार्यक्रमहरू प्रभावकारी रूपमा सञ्चालन गर्न अपरिहार्य भइसकेको छ । उक्त अभियानमा सरकार, नियामक निकाय, सरकारी एजेन्सी, बैंक, भुक्तानी सेवा सञ्चालक (पीएसओ), भुक्तानी सेवा प्रदायक (पीएसपी) तथा निजी क्षेत्रका साइबर सुरक्षा कम्पनी बीचको सहकार्य आवश्यक हुनेछ । यस अभियानले प्रविधिको सुरक्षित प्रयोग, साइबर हाइजिन, तथा उपभोक्तालाई प्रविधिको सुरक्षित प्रयोगबारे आवश्यक मार्गदर्शन प्रदान गर्नुपर्नेछ ।

साइबर खतरा निरन्तर विकसित भइरहेका छन् । त्यसैले हामीलाई साइबर सुरक्षाका उपायहरूलाई निरन्तर सशक्त पार्दै सम्भावित साइबर जोखिमसँग जुध्न पूर्ण रूपमा तयारी अवस्थामा रहनुपर्नेछ ।

(हालै सेतोपाटी मिडियाले आयोजना गरेको 'नेपाल फिनटेक कन्क्लेभ' मा साइबर सुरक्षा अनुसन्धानकर्मी विजय लिम्बुले व्यक्त गरेका विचारमा आधारित तयार पारिएको सामग्री ।)

पछिल्लो अध्यावधिक: चैत ५, २०८१ १५:४८